環境

Environment

TCFD提言に基づく情報開示

TCFD提言への対応

当社は、自然災害増加による拠点への損害や原材料高騰による仕入れコストの上昇など、気候変動が自社の事業活動に与える影響をマテリアリティとして特定しています。2022年にTCFD「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」に賛同し、提言に基づいて、気候変動による当社事業への影響の把握や対応の開示を行うことで、気候変動に対応できる持続可能な経営を推進しています。尚、2025年には、当社の事業活動に気候変動が与える影響をより正確に把握・評価するため、2022年に実施したシナリオ分析の見直しを行いました。この見直しでは、今般の状況を踏まえたより国際的な気候目標に即したシナリオを用いて2030年時点の分析を行うとともに、新たに2050年までのシナリオ分析を行っています。

TCFD提言が求める開示推奨項目

| ガバナンス | 気候変動のリスクと機会に関して、どのような体制で検討し、それを企業経営に反映しているか。 |

| 戦略 | 気候変動のリスクと機会が、短期・中期・長期にわたり、企業経営にどのように影響を与えるか。また、それについてどう対応しているか、する予定か。 |

| リスクの管理 | 気候変動のリスクについて、どのように特定、評価し、またそれを低減しようとしているか。 |

| 指標と目標 | リスクと機会の評価について、どのような指標を用いて判断し、目標への進捗度を評価しているか。 |

※出所:TCFDコンソーシアムホームページ

TCFD提言に基づく情報開示

ガバナンス

閉じる -

当社では、取締役会が、気候変動対応を含むサステナビリティ関連のリスク及び機会を監督する責任を負っています。その取締役会の諮問機関の一つとしてサステナビリティ委員会を設置し、サステナビリティに関する重要課題について協議することで、持続可能な経営及び成長戦略の実現を目指しております。

本委員会は、委員長を代表取締役、副委員長を営業統括担当役員の副社長、サステナビリティ担当上席執行役員の経営企画本部長、並びに経営企画担当役員の経営企画部長が務め、四半期に一回開催されます。また、その審議内容については、代表取締役の監督のもと、取締役会に四半期に一回上程、報告されます。報告された内容に関し、取締役会は最終的な意思決定を行うことで、気候変動を含むサステナビリティ課題を監督する体制をとっています。

・サステナビリティ委員会の役割

・グループ全体を通じたサステナビリティに関する戦略及び取組みに対し、企画・立案・提言とその進捗管理等について審議 ・審議内容を取締役会に上程・報告、責任者である代表取締役はこの内容について監督、指示を実施 ・サステナビリティ委員会内に気候変動関連リスクの管理及び、指示した業務を検討・遂行する機関としてCO2削減・省エネ分科会を設置、実施・提案内容の報告を受けることにより分科会を監視・監督

戦略

閉じる -

当社では、気候変動による事業活動へのリスク・機会を把握するため、シナリオ分析を用い温度帯が異なる複数のシナリオ(世界観)で起こりうるリスク・機会を洗い出しています。それらのリスクに対し定性的または定量的な分析を実施し、全てのリスク・機会について対応策を記載する事で、どのような世界に行き着いた場合でも当社の事業が継続できるよう努めております。尚、分析に用いたシナリオは以下の通りです。

| 1.5/2℃シナリオ | |

|---|---|

| 世界観 | 気候変動対策が現状より進展し、気温上昇の高まりは比較的抑制される一方で、税制や法規制という形で企業活動や消費活動に対する締め付けが強まり、脱炭素社会移行に関連したリスクが大きくなる |

| 使用シナリオ | ・IEA NZEシナリオ,APSシナリオ,SDSシナリオ ・IPCC RCP2.6シナリオ |

| 4℃シナリオ | |

|---|---|

| 世界観 | 気候変動対策が現状から進展せず、気温上昇や異常気象の激甚化、海面上昇など、物理的なリスクが大きくなる一方、企業活動や消費活動に対する締め付けは現行より強化されない |

| 使用シナリオ | ・IEA STEPSシナリオ ・IPCC RCP8.5シナリオ |

上記のシナリオを使用し、脱炭素社会に移行する中で発生しうる移行リスク・機会と、気温上昇が進み異常気象が頻発する中で発生しうる物理リスク・機会を以下に洗い出しています。

| リスク項目 | 事業インパクト | 評価 | ||||

|---|---|---|---|---|---|---|

| 時間軸 | リスク | 機会 | リスク | 機会 | ||

| 移行 | 炭素価格(炭素税) | 中長期 |

|

― | 大 | ― |

| 排出権取引 | 短中長期 |

|

|

大 | 大 | |

| GHG排出規制への対応 | 短中長期 |

|

― | 大 | ― | |

| プラスチック規制 | 中長期 |

|

|

大 | 小 | |

| リサイクル規制 | 中長期 |

|

― | 中 | ― | |

| 再エネ政策 | 中長期 |

|

|

中 | 小 | |

| 省エネ政策 | 中長期 |

|

|

中 | 中 | |

| 重要製品/商品価格の増減 | 中長期 |

|

|

小 | 小 | |

| エネルギーコストの変化 | 中長期 |

|

― | 中 | ― | |

| 顧客行動変化 | 中長期 |

|

|

小 | 小 | |

| 顧客の評判変化 | 中期 |

|

|

中 | 中 | |

| 投資家の評判変化 | 短中期 |

|

|

中 | 中 | |

| 物理 | 異常気象の激甚化 (台風、豪雨、土砂、高潮等) |

短中長期 |

|

|

大 | 小 |

| 平均気温の上昇 | 中長期 |

|

|

小 | 小 | |

| 降水・気象パターンの変化 | 中長期 |

|

|

中 | 中 | |

| 平均気温の上昇による原材料生育影響 | 中長期 |

|

― | 大 | ― | |

| 海洋環境の変化 | 中長期 |

|

|

大 | 大 | |

| 害虫発生 | 中長期 |

|

― | 中 | ― | |

| 大気中CO2濃度上昇 | 中長期 | ― |

|

― | 中 | |

※財務的影響(大・中・小)の考え方

定量分析したリスク・機会は以下閾値を設定し評価しています。

定量分析項目の閾値

当期(2025年2月期)純利益対比で 大...15%以上、中...15%未満5%以上、小...5%未満

※時間軸の考え方(発現・実現時期)

短期:0~3年

中期:4~10年

長期:11~30年

<対応策>

上記リスク・機会のうち、外部資料から関連した将来予測値が公表されているものについては、自社の実績値を合わせて2050年までの財務影響額を試算しています。

影響額の大きさから、各リスク・機会の影響度に大中小の閾値を設け評価しています。定性的なリスク・機会についても上記閾値を踏まえ相対的に評価しています。

評価を「大」としたリスクに関しては具体的な評価の理由と対応策を以下に示し、影響額については影響が最大化した際の金額を記載しています。

・財務影響度の高い移行リスク・機会 当社にとって財務的影響が高い移行リスク・機会としては、炭素税や排出権取引、その他GHG排出規制によるものが考えられます。当社は店舗の操業や商品の調達時に多くのエネルギーを使用しており、炭素税に関しては最大で以下の財務的影響を見込んでいます。それらのリスクに対しては、店舗機器の一元管理や機器の更新、配送方法の見直しを行い、エネルギー使用量を削減し、リスク低減に取り組んでいます。 プラスチックの規制によるリスクについても、商品包装などでの使用割合が高いことから当社への影響が大きいと見込んでいます。影響を緩和するため、レジ袋から紙袋への切り替えやバイオマス素材導入などの対応を行い、使用量を削減しています。

2030年時点の試算結果

| 炭素税における財務的影響 | 約2,134万円 |

|---|

・財務影響度の高い物理リスク・機会

物理リスクに関しては、洪水や高潮などの異常気象によるリスクを財務的な影響が高いと判断いたしました。当社は西日本に100以上の店舗を構えており、店舗が被災、またそれに伴う営業停止が発生した場合には、最大で以下の財務的影響を見込んでいます。加えて、商品を仕入れて販売を行う当社のビジネスモデルにおいては、商品仕入先をはじめとするサプライチェーンが被災した際の影響も大きいと考えられます。このような異常気象によるリスクに対し、災害時のマニュアル完備の実施や商品ルートの分散のための新規ルート開拓などを実施しています。お取引先に対してはBCP体制構築の内容を含むアンケートを実施し、災害に対する対応の状況も定期的に確認しています。

また、当社の店舗における取扱商品で多くの割合を占める食品の原材料に関するリスク・機会についても財務への影響が高いと判断いたしました。気候変動により海水温度が上昇し調達量が変動してしまうケースなどにおいての影響が大きいと見込まれるため、認証を取得した持続可能な水産物の調達に努めるなどの対応を実施しています。

2050年時点の試算結果

| 洪水・高潮が発生した際の拠点被害による財務的影響 | 約2,296万円 |

|---|---|

| 洪水で被災した際の営業停止による財務的影響 | 約684万円 |

その他のリスク・機会に対する対応方法や計画については以下の表でお示ししています。

| リスク項目 | 評価 | 現在の取組 | これからの取組 | ||

|---|---|---|---|---|---|

| リスク | 機会 | ||||

| 移行 | 炭素価格(炭素税) | 大 | ― |

|

|

| 排出権取引 | 大 | 大 | |||

| GHG排出規制への対応 | 大 | ― | |||

| プラスチック規制 | 大 | 小 |

|

|

|

| リサイクル規制 | 中 | ― |

|

|

|

| 再エネ政策 | 中 | 小 |

|

|

|

| 省エネ政策 | 中 | 中 |

|

|

|

| 重要製品/商品価格の増減 | 小 | 小 |

|

||

| エネルギーコストの変化 | 中 | ― |

|

||

| 顧客行動変化 | 小 | 小 |

|

|

|

| 顧客の評判変化 | 中 | 中 |

|

||

| 投資家の評判変化 | 中 | 中 |

|

|

|

| 物理 | 異常気象の激甚化 (台風、豪雨、土砂、高潮等) |

大 | 小 |

|

|

| 平均気温の上昇 | 小 | 小 |

|

||

| 降水・気象パターンの変化 | 中 | 中 |

|

|

|

| 海洋環境の変化 | 大 | 大 |

|

||

リスク管理

閉じる -

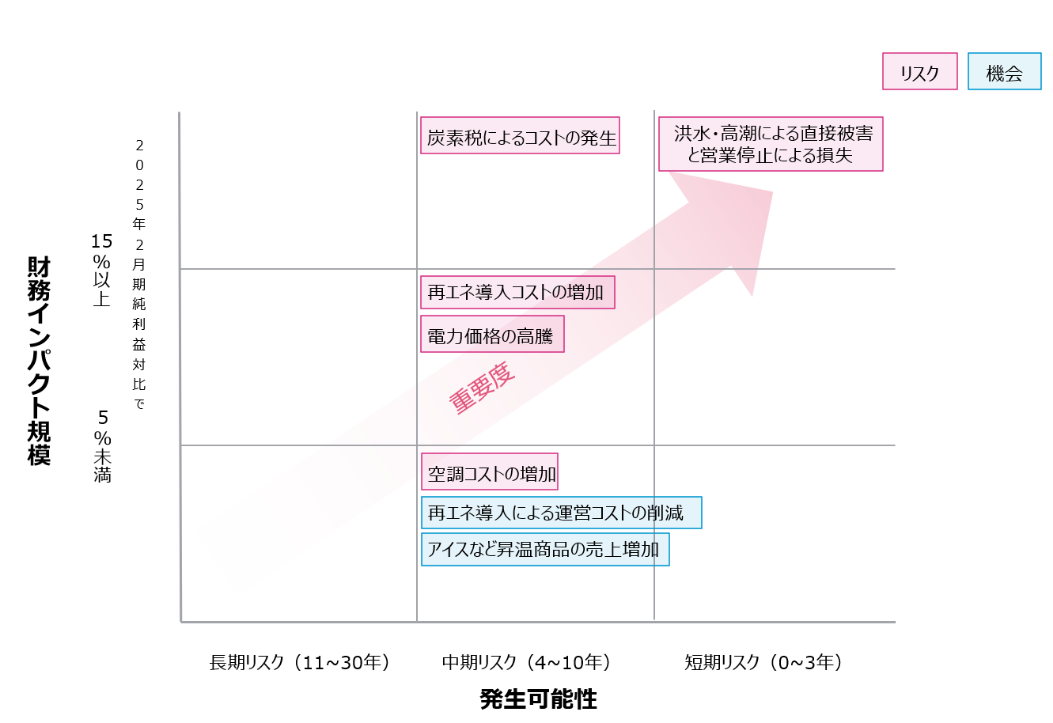

当社では、サステナビリティ委員会で気候変動に関するリスクを識別・評価し管理を行っています。まずリスクの識別では、IEAやIPCCが提供している異なる温度帯のシナリオをもとに、自然災害が極端に激甚化する世界と脱炭素が極端に進行する世界を想定し、起こりうるリスクについて洗い出しています。洗い出されたリスクは、定量分析結果をもとに、当期純利益比への影響の大きさで閾値を設定し、大中小の3段階で評価しています。定性分析にとどまったリスクに関しても、定量分析したリスクの評価を踏まえて相対的に影響度を評価しています。

対応するリスクの優先度については、影響度の大きさに加え、リスクが発生する時期の発生可能性の2軸で評価しています。以下マトリクス図で定量分析リスク・機会項目を優先順位付けしています。

上記方法で識別・評価されたのち、気候変動に関するリスクは委員会内で対応策が議論され、実施した対応についての評価も行っています。

洗い出された気候変動に関するリスクは、人的資本やその他のリスクを扱うサステナビリティ委員会およびその他委員会の委員長である代表取締役に集約され、経営会議にて報告することで全社的な管理プロセスに組み込まれています。当委員会では、マテリアリティ特定の際に、その他のリスクと同様に気候変動リスクが識別評価されています。

指標と目標

閉じる -

当社では、社会における課題と事業活動における課題から重要度を踏まえてマテリアリティを特定し、KPIを設定しています。気候変動等の環境問題への対応に加え、地域やお客さまの豊かな暮らしづくりへの貢献、安全・安心な商品とサービスの提供、人権問題や多様な人材が活躍できる環境の整備などをマテリアリティとして設定しています。

特に気候変動等の環境問題への対応に関しては、気候変動に関するリスクと機会を管理する指標として以下を設定し、目標を掲げて進捗をモニタリングしています。

| 指標 | 目標 | |

|---|---|---|

| 2030年 | 2050年 | |

| CO2排出量削減率(2013年度比) | 50% | 100% |

| 再生可能エネルギー導入率 | ― | 100% |

| プラスチック製レジ袋使用量削減率(2018年度比) | 80% | 100% |

| 食品ロス削減率(2018年度比) | 50% | 80% |

| 食品廃棄物リサイクル率 | 70% | 100% |

CO2排出量に関しては、削減目標として「2030年までに店舗運営に伴うCO2排出量50%削減(2013年度比「2050年までに店舗運営に伴うCO2排出量実質ゼロ」をかかげています。CO2排出量の削減を含む気候変動対応の進捗は中期経営計画のKPIとして設定しております。

当社のCO2排出量(Scope1,2)推移と削減目標、Scope3を含めた最新の実績値は以下のとおりです。今後は再生可能エネルギー導入の拡大や、Scope3算定の精緻化などCO2排出量の削減に努めていきます。

・店舗運営に伴うCO2排出量推移と削減目標

※対象:温対法(地球温暖化対策の推進に関する法律)に基づく温室効果ガス排出量算定・報告・公表制度より算出

・GHG排出量の実績

当社では、サプライチェーンを通じた温室効果ガス排出量を、温室効果ガス(GHG)プロトコルに基づき算定し、Scope1、Scope2、Scope3の温室効果ガスを算定しています。

| 2025年2月期 | ||||

|---|---|---|---|---|

| Scope/カテゴリ | CO2排出量 [t-CO2eq] |

割合 [%] |

||

| Scope1 | 9,049(★) | 0.6% | ||

| Scope2(マーケット基準) | 158,987(★) | 10.6% | ||

| Scope2(ロケーション基準) | 164,209(★) | ― | ||

| Scope3 | 1,382,731 | 88.9% | ||

| 上流 | カテゴリ1 | 購入した製品・サービス | 1,149,303(★) | 83.1% |

| カテゴリ2 | 資本財 | 34,651 | 2.5% | |

| カテゴリ3 | Scope1、2に含まれない燃料及びエネルギー関連活動 | 28,067 | 2.0% | |

| カテゴリ4 | 輸送、配送(上流) | 18,858 | 1.4% | |

| カテゴリ5 | 事業から出る廃棄物 | 15,666 | 1.1% | |

| カテゴリ6 | 出張 | 1,471 | 0.1% | |

| カテゴリ7 | 雇用者の通勤 | 1,027 | 0.1% | |

| カテゴリ8 | リース資産(上流) | 算定対象外 | ― | |

| 下流 | カテゴリ9 | 輸送、配送(下流) | 63,590 | 4.6% |

| カテゴリ10 | 販売した製品の加工 | 算定対象外 | ― | |

| カテゴリ11 | 販売した製品の使用 | 15,369 | 1.1% | |

| カテゴリ12 | 販売した製品の廃棄 | 2,788 | 0.2% | |

| カテゴリ13 | リース資産(下流) | 51,942 | 3.8% | |

| カテゴリ14 | フランチャイズ | 算定対象外 | ― | |

| カテゴリ15 | 投資 | 算定対象外 | ― | |

★マークが付与されている指標(Scope1、2、及びScope3のカテゴリ1)に対して、株式会社サステナビリティスタンダードパートナーズによる第三者保証を受けています。

●集計対象組織

・Scope1、2排出量は、いずれもイズミ単体の全事業所を対象に算定。

・Scope3排出量は、イズミ単体を基礎としたバリューチェーンを対象に算定。

●集計対象期間

<Scope1、2排出量>

原則として2024年4月1日~2025年3月31日を対象に集計。ただし、一部のエネルギー使用量は2024年3月1日~2025年2月28日を対象に集計しており、統一した集計期間で集計できていません。

<Scope3排出量>

原則として2024年3月1日~2025年2月28日を対象に集計。ただし、カテゴリ3、5、12は、2024年4月1日~2025年3月31日を対象に集計。

●集計対象ガス

<Scope1、2排出量>

・エネルギー起源CO2排出量に加え、フロン排出抑制法に基づくフロン算定漏えい量(CO2換算値)を対象に集計。

<Scope3排出量>

・7ガス(CO2、CH4、N2O、HFC、CFC、SF6、NF3)を対象に集計。

●Scope1排出量

・燃料由来のCO2排出係数は、温対法で公表されているCO2排出係数(令和5年12月12日公表(令和6年7月11日一部修正))を元に算定。

・フロン漏えい量をCO2排出量等量に換算するための地球温暖化係数は、同法のフロン類GWP告示(令和5年経済産業省、環境省告示第3号)に示されている地球温暖化係数を元に算定。

●Scope2排出量

<マーケット基準>

電力由来のCO2排出係数は電気事業者別で公表されている調整後排出係数(令和5年度実績、令和7年8月1日更新)を適用して算定。

<ロケーション基準>

電力由来のCO2排出係数は全国平均係数を適用して算定。

●Scope3排出量

<カテゴリ1排出量>

・活動量:商品等の仕入額及び人件費等を除いた販売費および一般管理費(いずれも税抜金額を適用)を活動量として適用。

・排出原単位:2005年版産業連関表(GLIO:2005年表)の購入者価格ベース(送料込み)の排出原単位を適用。